Easy way to get 15 free YouTube views, likes and subscribers

10 Steps to a Reverse 1031 Exchange

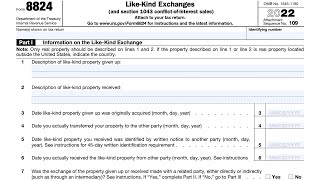

Provided for by IRS Revenue Procedure 200037 (Rev. Proc. 200037), reverse 1031 exchanges allow exchangers to purchase a replacement property prior to selling a relinquished property in a 1031 likekind exchange.

Recommended